加拿大pc28在线预测 策略转型半导体之后, 闻泰科技的价值应该何如重估?

在风浪幻化的老本市集,每一步转型王人非易事。也曾的ODM制造巨头,果决转型,专注半导体赛谈,这一抉择背后的深重不问可知。

恒久来看,闻泰科技是强逻辑+低估值的典型企业,其价值具备窘境回转的空间。

而此刻,市集在对闻泰的转型之路充满期待的同期,也抛出了诸多疑问:公司业务是否具备铲除质疑的实力?公司能否收拢机遇,再行取得市集和老本的认同,迎来价值重估?

罕有的低估值半导体龙头

半导体行业向来是高技术、高后劲的代表,半导体企业的市值不仅体现了企业本身的实力和竞争力,更是市集对其畴昔发展后劲的概述反馈。

海外有名半导体公司英飞凌、恩智浦等公司在2026年预期市盈率平均约14倍,这代表了行业安逸发展的情况下,海外老练半导体企业的估值水平。而国内半导体公司,士兰微、华润微、扬杰科技等公司平均市盈率粗略25倍。为什么国内半导体公司市值较高?是因为国内半导体正在快速发展,市集大王人看好,高估值背后是对半导体高成长的强横预期。

在这些高市盈率的半导体公司除外,却有一支罕有的低估值半导体龙头——闻泰科技。这家公司是大家分立与功率芯片龙头之一,2023年在大家功率分立器件公司榜单里排第三,在国内是贯穿四年第一。

还是作念到了行业龙头,为什么却被低估呢?

这就要提及闻泰科技的业务结构了,这家公司以前是作念ODM起家的,自后酿成了ODM+半导体双主业,其价值是交融了两伟业务去概述评估的。

在老本市集,半导体见地的敕令力很大,备受追捧;而ODM却时时受到偏见。是以市荟萃有一些声息,称闻泰科技芯片见地的纯度不够高,质疑其价值受限。

迈向灵活“芯片股”的要津一步

不外面前,闻泰科技还是回身为纯度极高的“芯片股”了。

12月30日,闻泰科技发布公告,拟将产物集成业务(ODM)磋磨股权和财富转让给立讯有限或其指定方。公司示意,这次往来有益于公司采集资源专注策略转型升级,巩固并种植在大家功率半导体行业第一梯队的上风地位。

闻泰科技全力聚焦半导体业务之后,其“芯片股”的属性和价值愈发突显。

基于此,市集有可能将闻泰科技行为纯半导体公司来再行评估。不禁让东谈主想考,这种重估一朝落地终了,闻泰科技在老本市集的价值会不会取得更大的空间呢?

半导体趋势上扬,估值建造正那时

闻泰科技的策略转型,恰逢大家半导体市集的黄金期间。据半导体行业协会(SIA)数据,2024年大家半导体市集销售额展望达6000亿好意思元,同比增长约10%,汽车半导体市集增速超20%。

2024年,万得芯片指数全年涨了29%,胜利反馈出市集对芯片股的强盛信心。在这么的大环境下,更多的投资者进场,更多机遇和资源泉入到芯片行业中。

跟着芯片指数的攀升,半导体公司的估值高涨和建造有了更大的细目性。其中,关于被低估的公司而言,建造空间可能会尤为明显。

参照国内其他半导体企业的市盈率水平,闻泰科技面前的市盈率和均值差距较大,仍有较大发展空间。面前,闻泰科技的合座市值约为480亿(市值394亿+可转债86亿)。这是不是意味着,闻泰科技在半导体鸿沟的价值尚未填塞开释,畴昔可能具有进一步的发展空间呢?

随后,另一款用于治疗早泻(PE)的男性品——达泊西汀问世,被视作新的“摇钱树”。

2025年,中国经济将迎来一场决定性的突破。这不是简单的“回暖”,也不单是“恢复增长”。它更像是一辆积蓄已久的高速列车,突然加速,带着前所未有的动力驶向未知的未来。

业求实力与行业趋势共振进取

有些东谈主不了解的是,闻泰科技其实并不是半导体鸿沟的“新兵”,而是一个“强将”。

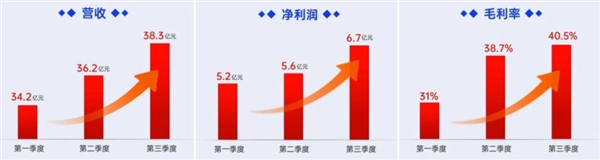

从功绩来看,2024年前三季度闻泰科技半导体业务逐季显贵增长。Q3半导体业务营收达到38.32亿元,相较Q1、Q2营收34.2亿元、36.2亿元,呈现贯穿增长。同期,半导体业务毛利率Q1、Q2永别为31%,38.7%,Q3陆续攀升至40.5%,同比种植2.8个百分点,环比种植1.8个百分点,最终鼓励业务净利润终了6.66亿元,环比大幅增长18.92%。

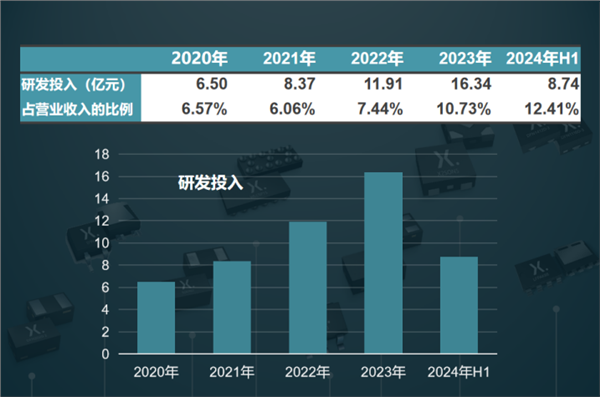

恒久以来,闻泰科技高度可爱研发革命。夙昔五年间,公司在半导体研发上的参预累计进取50亿元,何况逐年递加。研发用度占交易收入的比例从8%稳步种植至2024年的15%阁下。

公司积极尽力于鼓励半导体产物从低压向高压、从功率向模拟类的全主见拓展。面前,公司的业务增长在一定进度上靠低ASP(平均销售价钱)的中低压器件产物。然则,跟着研发效果的渐渐落地革新,公司在高压和模拟类产物鸿沟取得了要紧冲突。据公司投资者不异纪要,畴昔三年内,公司筹画推出一系列高ASP产物,展望部分高端产物的ASP有望种植5-10倍。

行业层面来看,AI引颈半导体市集复苏。在功率半导体方面,AI职业器关于功率的需求简洁是传统云猜度打算职业器的4倍,为闻泰科技的氮化镓、MOSFET、整流器、电源责罚IC(PMIC)等产物带来了增长契机。

同期,国内新动力汽车产销仍保抓增长势头。2024年1-11月,国内新动力汽车产销同比永别增长34.6%和35.6%。闻泰科技在2024年半年报示意,加速了在国产新动力头部企业的市集诱惑,产物供应量和单车价值稳步种植。

畴昔能否终了价值起飞?

短期来看,压力实在存在,但是从中恒久视角起程,闻泰科技的功绩建造如故有较大但愿的。虽然风险与机遇并存,一切王人不可狂放下定论。

不错细目的是,半导体业务是闻泰科技价值追思的最大底气。出售产物集成业务后,全力聚焦半导体业务的闻泰科技,其畴昔发展空间值得期待。

面临AI和汽车电动化引颈的市集动能加拿大pc28在线预测,闻泰科妙技否收拢机遇,能否再行取得市集和老本的认同,还有待时分的践诺。