在中国电商SaaS行业中,聚水潭无疑是一个令东说念主在意标名字。它占据了23.2%的商场份额,成为稠密电商卖家的首选器用。干系词加拿大pc28大仙预测,在这光鲜亮丽的名义之下,聚水潭正濒临着重大的生计挑战。2024年11月,聚水潭第三次向港交所提交上市央求,这不仅是公司发展的关键节点,更是一场关乎存一火的豪赌。

聚水潭的崛起之路

聚水潭的故事要从其首创东说念主骆海东提及。2000年,年仅31岁的骆海东就依然成为上海晟讯科技发展有限公司的总司理和董事长。这段资格为他蕴蓄了珍重的创业告戒。2009年,骆海东加入电商公司嘉兴麦宝,在这里他空闲了翌日的创业伙伴贺营建和李灿升。

2014年9月,骆海东联袂贺营建、李灿升和王瑜共同创立了聚水潭。公司树立之初,注册资金仅50万元,由骆海东和贺营建的妃耦区别握股60%和40%。随后,公司飞速发展,通过多轮融资,估值飙升至60亿元。在短短几年内,聚水潭从一家微型创业公司成长为行业领头羊,这种快速发展令东说念主叹息。

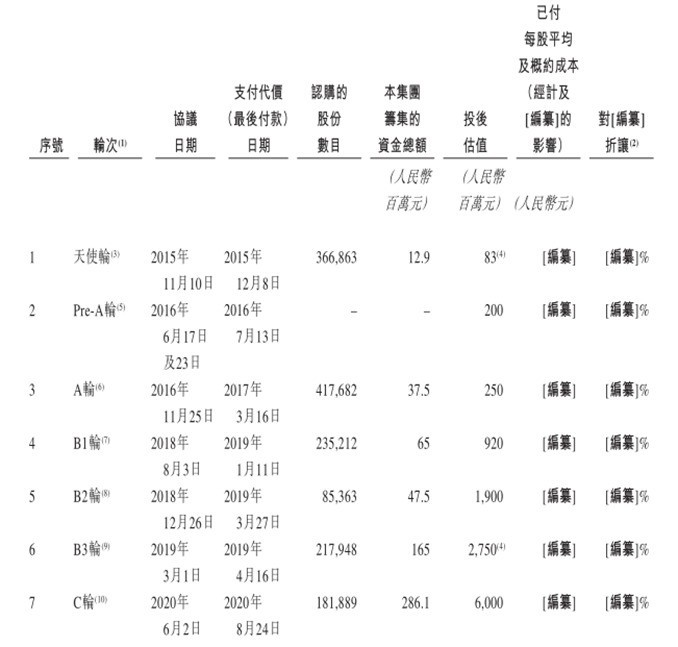

干系词,高速增长的背后遮掩着重大的风险。聚水潭在2015年至2020年间完成了7轮融资,共计召募资金6.14亿元。这些融资诚然为公司注入了多量资金,但同期也带来了千里重的对赌压力。

对赌公约:悬在头顶的达摩克利斯之剑

聚水潭与投资者缔结的对赌公约功令,若是公司未能在商定时辰内上市,就必须回购投资者的股份。为止2024年9月,这个回购金额高达31.44亿元。这无疑给公司带来了重大的财务压力和打算风险。

面对如斯多数的回购压力,聚水潭不得不加速上市行径。干系词,公司的两次上市尝试均以失败告终。2024年11月,聚水潭第三次向港交所递交上市央求,这依然成为公司化解对赌危境的临了但愿。

盈利难题:增长与亏欠的双刃剑

尽管聚水潭在收入增长方面推崇亮眼,从2021年的4.33亿元增长到2023年的6.97亿元,但公司仍未能收场盈利。2021年至2024年上半年,聚水潭累计亏欠高达13.11亿元。这种握续亏欠的气象无疑成为公司上市说念路上的一大艰巨。

酿成亏欠的主要原因是高额的销售、营销和研发开销。诚然这些插足有助于公司保握期间最初地位和商场份额,但也导致了财务气象的握续恶化。聚水潭濒临着怎么均衡增长与盈利的障碍抉择。

单一供应商依赖:潜在的业务风险

本场比赛,绿军球星塔图姆发挥炸裂,他全场出战 36 分钟,24 投 16 中,三分 15 中 9,罚球 2 中 2,爆砍 43 分 16 篮板 10 助攻大号三双,这也是他生涯第 3 次拿到三双!

除了财务压力,聚水潭还濒临着业务时势上的风险。公司高度依赖单一云就业供应商,这个供应商在各期采购金额中的占比均跳跃35%,2024年上半年更是高达49.7%。这种依赖性可能会在翌日给公司带来严重的打算风险。

若是该供应商大幅普及价钱或拒绝联接,聚水潭的业务将受到紧要影响。这亦然投资者和监管机构柔顺的要点之一。

聚水潭的翌日何去何从

手脚中国最大的电商SaaS就业提供商,聚水潭无疑领有重大的商场后劲。干系词,握续亏欠、对赌压力和业务时势风险等问题,王人为公司的发展蒙上了一层暗影。

在第三次冲击IPO的关键时刻加拿大pc28大仙预测,聚水潭能否防碍重重禁锢,告捷登陆成本商场?这不仅关乎公司自己的红运,也将对扫数这个词中国电商SaaS行业产生潜入影响。不管着力怎么,聚水潭的故事王人将成为中国科技创业史上的一个进犯案例,值得咱们握续柔顺。